根據農業農村部農墾局監測,8月,泰國3號煙膠片(RSS3)和印尼20號標準膠(SIR20)市場價格月內呈下降趨勢,環比有所下降。國內主銷區國產全乳標準膠(SCRWF)現貨價格小幅震蕩下行,全月在11800元/噸至12300元/噸之間波動,月均價格較上月有所下滑。

國外主產區:8月,泰國RSS3平均價格為1720美元/噸,環比下跌229美元/噸,最高價為1865美元/噸,最低價為1545美元/噸;印尼SIR20平均價格為1493美元/噸,環比下跌94美元/噸,最高價為1535美元/噸,最低價為1395美元/噸;新加坡RSS3期貨主力合約月均結算價格為1614美元/噸,環比下跌214美元/噸,最高價為1738美元/噸,最低價為1513美元/噸。

圖1 2022年8月國外主產區天然橡膠價格走勢

國內主產區:8月,我國天然橡膠主產區處于割膠旺季,新膠產出持續增加。云南和海南原料膠(折干膠)月均價格分別為11509元/噸、11783元/噸,環比下跌272元/噸、893元/噸。

圖2 2022年8月國內主產區原料膠膠水(折干膠)價格走勢

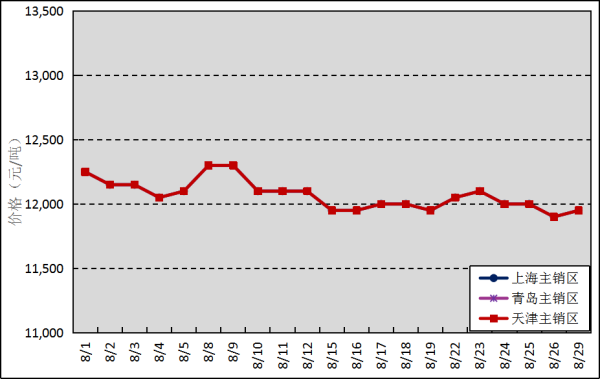

國內主銷區:8月,國產全乳標準膠上海市場平均價格12048元/噸,環比下跌276元/噸,最高價為12300元/噸,最低價為11800元/噸;青島市場平均價格12048元/噸,環比下跌276元/噸,最高價為12300元/噸,最低價為11800元/噸;天津市場平均價格12048元/噸,環比下跌276元/噸,最高價為12300元/噸,最低價為11800元/噸。

圖3 2022年8月國內主銷區天然橡膠價格走勢

進口方面:據海關總署公告,2022年7月我國進口天然橡膠19.29萬噸,同比上漲16.71%;進口均價1569.47美元/噸,同比下降4.29%;1—7月累計進口139.33萬噸,同比增長6.86%。7月進口混合橡膠28.27萬噸,同比上漲11.60%;進口均價1728.52美元/噸,同比上漲2.26%;1—7月累計進口178.82萬噸,同比增長3.49%。

分析預測:8月,受國內云南產區降雨偏多疊加海南產區疫情較重,天然橡膠原料產出和運輸受限;國內促進汽車消費政策持續發力,乘用車銷量同比增加等利多因素影響,以及國外產區處于產膠旺季,原料膠供應充足;輪胎成品庫存高企,需求改善不大;多地因高溫限電限產,下游工廠開工率偏低,采購積極性欠佳;重卡市場仍然低迷,銷量同比下降12%等利空因素影響,天然橡膠市場價格全月窄幅震蕩下行。

9月,國家穩經濟接續政策舉措釋放利好,將拉動天然橡膠等大宗商品市場回暖;進入“金九銀十”傳統消費旺季,乘用車市場有望進一步好轉;隨著高溫天氣緩解,下游企業開工狀況預計有所好轉,這些均有助于支撐膠價。但國內外天然橡膠主產區處于季節性增產階段,市場供應較為充裕;輪胎成品庫存偏高,將抑制原料采購需求;海運運費降低利于新膠到港,青島地區庫存將維持增勢;重卡產銷動力不足,短期內市場頹勢難以改善,這些均將壓制天然橡膠市場價格。綜合預計,2022年9月國產全乳膠銷區現貨市場價格將呈低位震蕩態勢,上行動力不足,主要在1.2萬元/噸左右浮動。

注:本信息僅供參考,不作為投資者的參考依據,不構成投資建議

責任編輯:熱作發展處

京公網安備 11010502034728號

京公網安備 11010502034728號